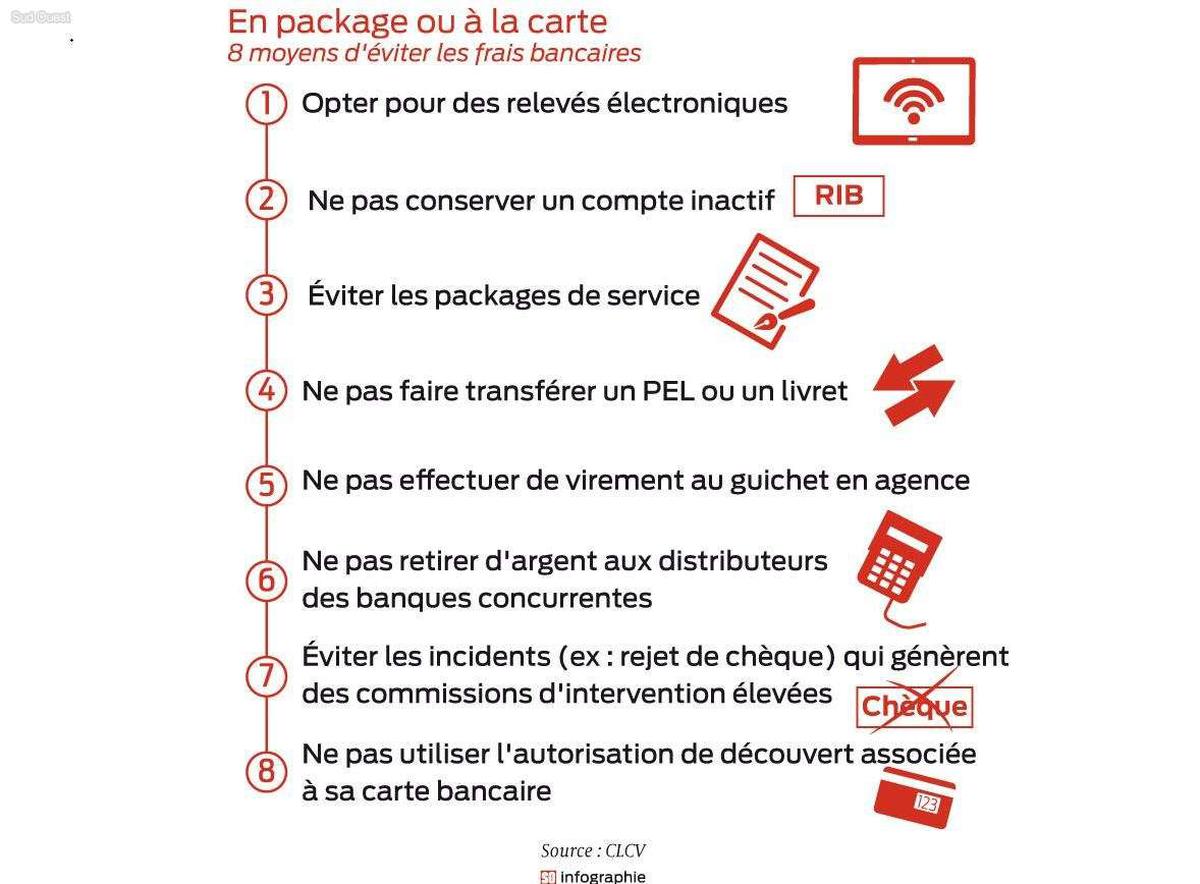

Les banques ont développé des pratiques qui leur permettent de manipuler les tarifs des découverts à l’insu de leurs clients. Près de la moitié des établissements bancaires appliquent un minimum forfaitaire d’intérêts débiteurs, qui augmente considérablement le coût d’un découvert, même autorisé. Ce forfait, souvent mal expliqué dans les brochures tarifaires, s’applique indépendamment du montant et de la durée du découvert, entraînant des frais qui prennent les consommateurs par surprise. En outre, ce système, bien que légal, soulève des interrogations sur sa justification économique et son impact sur les clients, notamment les ménages en difficulté.

Dans un monde financier complexe, il est important de comprendre les pratiques des banques concernant les frais de découvert. De nombreuses institutions appliquent des minima forfaitaires qui peuvent considérablement alourdir vos frais, même en cas de découvert autorisé. Découvrons comment naviguer au mieux dans ces méandres pour éviter des frais injustifiés.

La mise en place de minima forfaitaires

Les minima forfaitaires sont des frais fixes prélevés par les banques lorsque votre compte est à découvert, peu importe la durée et le montant du découvert. Ce type de frais est souvent peu mentionné dans les brochures tarifaires, rendant leur compréhension difficile pour le consommateur. Les banques justifient cette pratique en soulignant que cela couvre les coûts administratifs liés à la gestion des découverts.

Les taux et leurs implications

Il est essentiel de prêter attention aux taux d’intérêt appliqués par les banques sur les découverts. Même si le taux débiteur semble raisonnable, l’ajout du minimum forfaitaire peut faire grimper le coût global du découvert à des niveaux exorbitants. Vous pouvez finir par payer beaucoup plus que ce qui est justifié par le montant initial du découvert. Prenons un exemple: un découvert de 350 euros sur 6 jours pourrait engendrer des frais bien supérieurs à ceux anticipés si un minimum forfaitaire est appliqué.

Variez et comparez les offres

Lors de l’ouverture d’un compte bancaire ou lors de la recherche d’une meilleure offre, il est sage de comparer les tarifs de différentes banques. En effet, les frais de minimum forfaitaire varient grandement d’une institution à l’autre. Certaines banques sont plus transparentes sur leurs frais, tandis que d’autres peuvent appliquer des coûts cachés, nuit à la compréhension totale de l’utilisateur. Un bon point de départ serait de consulter des comparateurs en ligne qui affichent clairement ces tarifs.

Les effets des découverts non autorisés

Les découverts non autorisés peuvent entraîner des frais encore plus élevés. Les banques facturent en général des commissions d’intervention lorsque le découvert n’est pas convenu. Cela s’ajoute aux frais de minimum forfaitaire, augmentant considérablement le total de la facture. Il est donc crucial de garder un œil attentif sur vos dépenses pour éviter toute mauvaise surprise.

Privilégiez la communication avec votre banque

Enfin, il peut être utile de discuter directement avec votre banque de ces frais. Posez des questions sur les tarifs, demandez des clarifications sur les minima forfaitaires et exprimez vos préoccupations. Un dialogue ouvert peut vous aider à découvrir d’éventuels avantages ou à obtenir des exemptions de frais si vous êtes un client fidèle, par exemple.

Comparaison des frais de découvert bancaires

| Type de frais | Description |

|---|---|

| Intérêts débiteurs | Frais standard pour l’utilisation d’un découvert, variables selon les banques. |

| Minimum forfaitaire d’intérêts | Montant fixe facturé même pour de petits découverts, parfois peu transparent. |

| Commission d’intervention | Taxe appliquée pour chaque incident de paiement sur un compte. |

| Frais de rejet de chèque | Coût associé aux chèques non honorés en raison d’un découvert. |

| Notification Banque de France | Frais pour l’envoi de lettres informatives en cas de découvert répété. |

| Variabilité des tarifs | Différences importantes de frais entre les banques et selon les pratiques. |

| Fréquence de facturation | Les frais peuvent être facturés mensuellement ou trimestriellement. |

- Manipulation des tarifs : Les banques appliquent des frais forfaitaires sur les découverts.

- Minimum forfaitaire : Un montant fixe, indépendamment du montant du découvert.

- Facturation opaque : Rarement expliqué dans les brochures bancaires.

- Coûts variables : D’un établissement à l’autre, les prix oscillent considérablement.

- Campagnes de sensibilisation : Des associations alertent sur cette pratiques.

- Autorisation de découvert : Souvent payante et coûteuse, augmentant le coût réel du découvert.

- Taxe sur l’autorisation : L’intervention d’un conseiller n’est pas justifiée.

- Absence de clarté : Les règles de facturation varient d’une banque à l’autre.

Comprendre les frais de découvert

Les banques, tout en étant des organismes financiers soucieux de leurs clients, ont des pratiques qui peuvent parfois surprendre. Parmi celles-ci, la surfacturation des découverts grâce à un minimum forfaitaire d’intérêts débiteurs reste une astuce méconnue de nombreux consommateurs. Dans cet article, nous allons explorer comment cette pratique fonctionne et comment elle impacte vos finances au quotidien.

Le rôle du minimum forfaitaire

De nombreuses banques appliquent un minimum forfaitaire sur les frais liés aux découverts. Ce montant représente le coût minimum que vous paierez lorsque votre compte se retrouve à découvert, quel que soit le montant et la durée de ce découvert. Cela signifie que même si vous n’utilisez qu’un petit montant en découvert, vous pourriez vous retrouver avec des frais nettement supérieurs à ce que vous auriez anticipé.

Des brochures souvent obscures

Malheureusement, cet aspect n’est pas toujours clairement expliqué dans les brochures tarifaires. La manière dont ce minimum forfaitaire est exprimé varie d’une banque à l’autre, rendant encore plus difficile sa compréhension par le consommateur. Certains termes tels que « frais fixes sur calcul d’intérêts débiteurs » peuvent prêter à confusion, laissant le client dans l’incertitude quant aux coûts exacts de son découvert.

Les conséquences financières d’un petit découvert

Pour illustrer ce phénomène, prenons l’exemple d’un petit découvert de 350 euros pendant six jours. Vous pourriez penser que cela ne vous coûterait que quelques centimes d’euro en agios, au taux de 14% pratiqué par votre banque. Cependant, la réalité peut être tout autre. En l’absence d’informations claires sur les brochures bancaires, votre banque pourrait vous facturer un minimum forfaitaire de 5 euros pour ces six jours, portant ainsi le coût de votre découvert à 87%, bien au-delà du taux d’usure.

Une pratique répandue

Il est important de noter que cette pratique est largement répandue. Une étude a montré que près de 53 banques sur 129 appliquent ce minimum forfaitaire. Les montants facturés pour cette ligne tarifaire varient considérablement d’une institution à l’autre, certains établissements facturant même des montants exorbitants pour un service qui pourrait sembler justifié.

Ce que dit la loi

Bien que cette pratique soit légale, cela n’implique pas qu’elle soit juste ou raisonnable. L’article R314-9 du Code de la consommation permet aux banques d’appliquer ce minimum forfaitaire, mais stipule clairement que ce montant ne doit pas être compris dans le calcul du taux effectif global (TEG). Cela signifie que les banques peuvent légalement imposer ces frais sans qu’ils n’interfèrent avec le plafond légal des taux d’intérêt.

Questions autour de la pratique

Cette question de l’éthique des frais liés aux découverts ne devrait pas être prise à la légère. Quels services le minimum forfaitaire est-il censé rétribuer ? Une simple autorisation de découvert, qui devrait déjà être couverte par d’autres frais ? Ce débat soulève des interrogations quant à la transparence des institutions bancaires et à la manière dont elles traitent leurs clients, en particulier ceux qui peuvent déjà être en difficulté financière.

Comment naviguer dans ce monde complexe

Pour éviter de tomber dans le piège des difficultés financières dues aux frais de découvert, il est essentiel de s’informer efficacement. Examinez vos relevés de compte, lisez attentivement vos brochures tarifaires et demandez des éclaircissements à votre banque sur les frais qui vous sont appliqués. Ne laissez pas le flou de certaines pratiques tarifaires vous affecter : soyez proactif et vigilant dans la gestion de vos finances.

FAQ : Tarif des Découverts dans les Banques

Q : Quelle est l’astuce méconnue que les banques utilisent concernant les découverts ? Les banques appliquent souvent un minimum forfaitaire d’intérêts débiteurs qui peut entraîner des frais supplémentaires, même pour de petits découverts autorisés.

Q : Qu’est-ce que le minimum forfaitaire d’intérêts débiteurs ? Il s’agit du prix minimum que vous paierez si votre compte courant devient négatif, indépendamment du montant et de la durée de ce découvert.

Q : Comment les banques établissent-elles ce minimum forfaitaire ? Ce tarif est déterminé par chaque banque et peut varier considérablement entre elles, souvent sans explication claire dans leurs brochures tarifaires.

Q : Si je fais un petit découvert, combien vais-je réellement payer ? Même pour un petit découvert de quelques jours, vous pourriez payer bien plus que prévu à cause de ce minimum forfaitaire, dépassant souvent le taux d’intérêt normal appliqué.

Q : Est-ce que ces frais sont légaux ? Oui, conformément à l’article R314-9 du Code de la consommation, les banques peuvent légalement facturer un minimum forfaitaire tant qu’il est communiqué au client.

Q : Quelle est la réaction des consommateurs face à ces pratiques? Les consommateurs et des associations comme l’UFC-Que Choisir dénoncent ces frais jugés excessifs et appellent à plus de transparence dans la communication de ces coûts.

Q : Quelles solutions peuvent être mises en place pour améliorer la clarté des frais bancaires ? Il est suggéré d’implémenter des grilles tarifaires simplifiées pour que chaque consommateur puisse anticiper ses frais et comprendre exactement ce qu’il paye.

{kind=link}