Caution Crédit Logement et rachat de prêt immobilier

La caution Crédit Logement joue un rôle essentiel lors d’un rachat de prêt immobilier. Elle sert de garantie à l’établissement prêteur, permettant ainsi de sécuriser l’emprunt. Lorsqu’une personne souhaite racheter son prêt, qu’il s’agisse d’une renégociation ou d’une restructuration de dette, la banque peut proposer la caution comme alternative à l’hypothèque.

Le fonctionnement est simple : la banque transmet le dossier à Crédit Logement, qui examine la situation financière de l’emprunteur. Si la caution est acceptée, elle permet de bénéficier de conditions avantageuses sans nécessiter de formalités complexes. En cas de défaut de paiement, Crédit Logement assure le relais auprès de la banque et propose des solutions pour éviter la saisie, garantissant ainsi la continuité du remboursement.

En résumé, la caution Crédit Logement assure sécurité et simplicité lors d’un rachat de prêt immobilier, facilitant l’accès à de meilleures conditions de financement.

Comprendre le Crédit Logement : La garantie qui simplifie votre prêt immobilier

Lorsque l’on s’engage dans l’aventure de l’investissement immobilier, l’une des premières démarches importantes concerne le financement. Les banques en parlent souvent, et il se pourrait que vous ayez entendu parler du Crédit Logement. Mais qu’est-ce que c’est au juste ? Voyons ensemble pourquoi cette garantie est devenue incontournable pour beaucoup d’emprunteurs en France. 🏡

Qu’est-ce que le Crédit Logement ?

Créé en 1975, le Crédit Logement est un organisme de cautionnement présent dans tout le pays, de la métropole aux DOM-TOM. Il a pour mission de garantir votre emprunt immobilier en se portant caution auprès de la banque. En d’autres termes, si vous ne parvenez pas à rembourser votre prêt, c’est cet organisme qui prend le relais. Un vrai bouclier contre l’incertitude ! 🔒

Les avantages du Crédit Logement

- Absence de formalités compliquées : La banque s’occupe de toute la paperasse ; vous n’avez rien à faire ! 📄

- Accessibilité large : Financements dans l’ancien, le neuf, les travaux ou même l’achat d’une résidence secondaire ou locative.

- Coût faible : Les frais de cette caution sont parmi les moins chers du marché. Le remboursement de 75% de votre participation en fin de crédit est également très attractif.

- Protection mutuelle : En cas de défaillance, la société travaille avec vous pour trouver une solution avant d’envisager des mesures extrêmes. Une approche plus humaine ! 🤝

Comment ça fonctionne ?

Quand vous demandez un prêt, la banque vous présente généralement deux choix : son assurance de groupe et le Crédit Logement. Pour entamer le processus, la banque transmet votre dossier à l’organisme qui va l’étudier minutieusement :

- Coherence de votre projet d’achat.

- Votre capacité de remboursement.

- Le montant de votre apport.

- Vos ressources financières.

Après une analyse approfondie, un avis vous est donné sous 2 à 3 jours. Rappelez-vous, un refus peut être bénéfique ! Parfois, cela indique qu’il faut revoir votre projet ou attendre des conditions plus favorables.

Choisir entre les formules : Classic ou Initio ?

Le Crédit Logement propose deux formules pour s’adapter à vos besoins :

- Formule Classic : Idéale pour tout le monde, tous les frais sont à régler dès la mise en place du prêt.

- Formule Initio : Réservée aux emprunteurs de moins de 37 ans, cette option vous permet de diminuer le versement initial. La commission est diffère et se paie à la fin du prêt ! 💰

Comparer les garanties

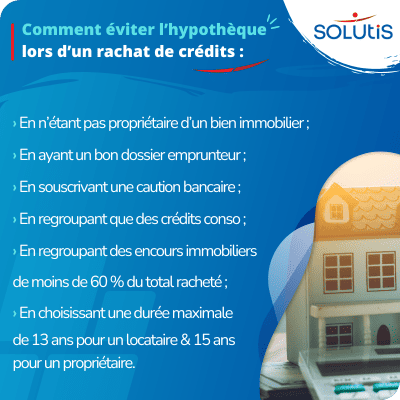

Il est crucial de comparer les différentes options de garanties ! Le Crédit Logement est souvent plus pratique comparé à l’hypothèque. Voici un tableau comparatif rapide :

| Crédit Logement | Hypothèque |

|---|---|

| Pas de formalités complexes | Acte notarié nécessaire |

| Pas de frais en cas de remboursement anticipé | Coûts élevés en cas de remboursement anticipé |

Où trouver le meilleur contrat ?

Pour maximiser vos chances d’obtenir un prêt avantageux, s’adresser à un courtier en crédits immobiliers peut faire la différence. Il a l’expertise pour dénicher la meilleure offre et vous guider dans les subtilités du marché ! 📈

Si vous êtes curieux d’en savoir plus sur les cautions en location, voici un article intéressant : La caution ménage.

Prenez soin de vous renseigner sur les options disponibles, car les bonnes décisions financières au début de l’aventure porteront leurs fruits par la suite ! 🌱

Lorsqu’il s’agit d’un rachat de prêt immobilier, la caution Crédit Logement peut jouer un rôle essentiel pour sécuriser le nouveau financement. En effet, le rachat de prêt permet souvent de bénéficier de meilleures conditions, que ce soit en termes de taux d’intérêt ou de mensualités. Toutefois, il est crucial de s’assurer que la garantie utilisée pour ce nouveau crédit soit adéquate.

Avant d’entamer un rachat, l’établissement prêteur examinera le dossier de l’emprunteur pour déterminer le risque associé à la nouvelle opération de crédit. Une fois le dossier analysé, la banque peut considérer la mise en place d’une caution en collaboration avec Crédit Logement, qui se portera garant du remboursement en cas de défaillance financière de l’emprunteur.

Le mécanisme de la caution dans un rachat de prêt fonctionne de manière similaire à celui d’un premier prêt. Le dossier de l’emprunteur est soumis à l’organisme de cautionnement pour une évaluation précise. Cela inclut l’examen de divers éléments : la viabilité du projet de rachat, la capacité de remboursement, ainsi que la situation financière générale de l’emprunteur. En cas d’acceptation, la caution s’active et couvre le prêt jusqu’à son terme.

Il est également à noter qu’un rachat de prêt peut entraîner des frais liés à la mise en place de la caution, mais ces derniers sont souvent compensés par les économies réalisées sur les mensualités. De ce fait, il est particulièrement intéressant de prendre en compte cette option lors de la restructuration d’un financement immobilier.

{kind=link}