Lorsqu’il s’agit d’acheter un bien immobilier, de nombreux acheteurs se demandent s’il est possible de procéder sans caution. En théorie, il est envisageable d’acheter sans cette garantie, notamment en optant pour des hypothèques ou en utilisant des prêts conventionnés. Cependant, cela comporte des risques, car la banque exigera généralement une forme de garantie pour couvrir le prêt. En l’absence de caution, l’emprunteur s’expose à une plus grande vulnérabilité en cas de défaillance de paiement, ce qui pourrait mener à des procédures judiciaires et à la saisie du bien. De plus, les organismes de caution sélectionnent attentivement les dossiers, réduisant les possibilités d’acceptation pour les profils à risque élevé. Les acheteurs doivent donc évaluer soigneusement leur situation financière avant de se lancer dans un achat sans caution.

Quelle est la meilleure garantie pour votre prêt immobilier ?

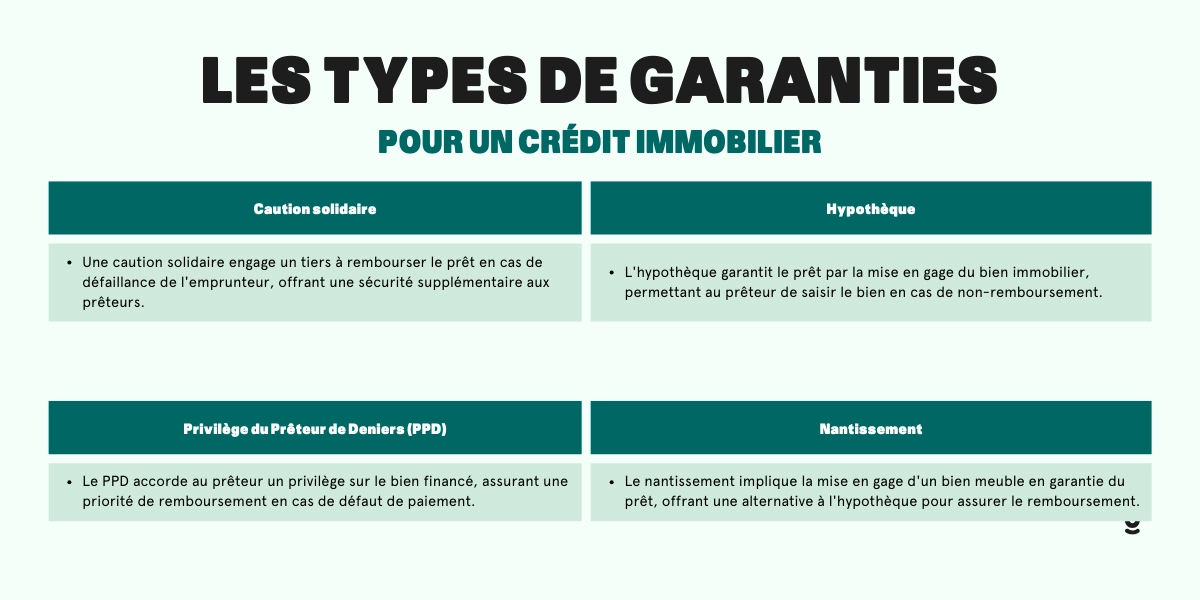

Lorsqu’on s’engage dans un projet d’acquisition immobilière, la question des garanties se pose inévitablement. En effet, la banque exige une assurance sur le prêt pour se protéger contre le risque de non-remboursement. Mais quelles sont les options qui s’offrent à vous ? Décryptons ensemble les principales formes de garantie et comprenons laquelle peut s’avérer la plus avantageuse pour votre situation ! 🏠💰

Les garanties : hypothèque vs caution

Au moment de la souscription d’un prêt immobilier, vous aurez principalement le choix entre deux types de garanties : l’hypothèque et la caution bancaire. Alors, quelle est la meilleure option ?

– L’hypothèque implique que votre bien immobilier soit affecté à votre emprunt, ce qui peut sembler très contraignant. Non seulement cela charge le bien d’un poids juridique, mais en cas de défaillance, cela permet à la banque de saisir votre propriété.

– La caution, quant à elle, permet à un organisme d’assurer votre prêt sans engager votre bien. En cas de défaut de remboursement, c’est cet organisme qui prendra le relais et remboursera la banque à votre place. Cela vous offre une flexibilité non négligeable !

De plus, certaines banques facilitent le processus en intégrant directement un organisme de caution dans le montage du prêt, ce qui évite des démarches supplémentaires. Qui pourrait rater cette opportunité ? 📄✨

À quoi faire attention avec la caution

Bien que la caution soit attrayante, elle n’est pas toujours accessible. Voici quelques points à considérer :

– Conditions financières : Les organismes de caution n’acceptent généralement que des dossiers jugés solides en matière de solvabilité. Si votre situation financière est instable, il se pourrait qu’ils n’acceptent pas votre demande.

– Coût de la garantie : Bien que la caution puisse être moins chère qu’une hypothèque à court terme, il est essentiel de bien étudier les frais associés. Par exemple, des organismes comme Crédit Logement peuvent offrir des taux de restitution avantageux à la fin de votre prêt.

Quels sont les choix possibles ?

Si vous pensez que la caution est la voie à suivre, vous serez sûrement heureux d’apprendre qu’il existe plusieurs organismes. Voici quelques options que vous pouvez explorer :

– SACCEF : Généralement plus accessible pour les petits emprunts.

– Crédit Logement : Connu pour sa flexibilité dans le remboursement des frais de caution.

– CAMCA : Demande une part non restituable mais peut être avantageux pour des montants élevés.

La comparaison des coûts reste un élément clé, surtout pour un bien ancien, où les frais d’une hypothèque légale spéciale pourraient s’avérer proches du coût d’une caution. 📊🧐

Les alternatives en cas de refus

Et si votre demande de caution est refusée ? Pas de panique ! Plusieurs alternatives s’offrent à vous :

1. Recourir à une hypothèque, bien que cela implique des frais de remboursement plus élevés.

2. Demander une garantie alternative, certaines banques proposent des solutions intermédiaires.

3. Chercher des aides comme les prêts aidés qui peuvent ne pas nécessiter de caution.

Enfin, restez attentif aux demandes de votre banque ; elles peuvent CONDITIONNER votre accès à certaines garanties. Ne laissez pas passer cette chance !

Articles similaires à consulter :

– Comment accélérer une vente immobilière ?

– L’importance d’une négociatrice immobilière

En définitive, prendre le temps de bien comprendre ces garanties peut vous faire économiser beaucoup d’argent à long terme tout en vous assurant un achat serein. Quoi de mieux que de devenir un investisseur avisé ? 🎉

L’achat immobilier sans caution est une question complexe qui mérite d’être abordée avec attention. En effet, il est possible de procéder à un achat sans solliciter une garantie, cependant cela comporte des implications importantes. Lorsqu’un emprunteur opte pour un prêt immobilier, la banque exige généralement une certaine forme de garantie afin de se protéger en cas de défaillance de paiement. La plupart du temps, cette garantie se traduit par une caution ou une hypothèque.

Lorsqu’un acheteur choisit de s’engager dans un projet immobilier sans caution, il prend le risque d’avoir des difficultés à obtenir les financements nécessaires. En effet, les établissements prêteurs sont plus réticents à accorder des prêts sans recours à des garanties. Cela pourrait rendre l’accès à la propriété plus difficile, surtout pour les primo-accédants ou ceux qui n’ont pas un apport personnel conséquent.

De plus, ne pas avoir de caution peut signifier des coûts plus élevés en cas de problème. Si des mensualités viennent à être impayées, la banque pourrait chercher à récupérer son dû plus rapidement, en procédant éventuellement à la vente du bien, et l’acheteur se retrouverait alors sans protection. Cela signifie que tout investissement immobilier réalisé sans garantie peut être considéré comme plus risqué.

En somme, bien que l’achat immobilier sans caution soit théoriquement envisageable, les conséquences potentielles sont à prendre très au sérieux. Il est essentiel de bien évaluer sa situation financière et de consulter des professionnels afin d’explorer toutes les options possibles avant de prendre une décision.

{kind=link}